|

|

| トップページ > 簡易型経営分析ソフトのダウンロード | |||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||

同システムの法人版では、勘定科目内訳書の内容をふまえ、決算書の各勘定科目を組み替えて金額を配分することにより、より適正な経営診断を受けられます。 |

|||||||||

|

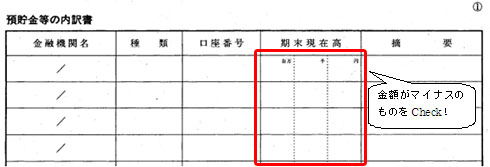

1預貯金等の内訳書

(ア)普通預金(当座貸越)⇒短期借入金 組替コメント:「当座貸越、営農貸越は、決算整理で短期借入金に振り替えてください。」

※当座貸越の場合、上記の「普通預金」は「当座預金」となる。 関連経営指標:流動比率、当座比率等 2受取手形の内訳書(省略) |

|||||||||

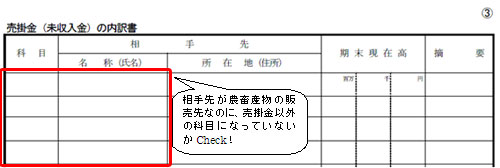

3売掛金(未収入金)の内訳書

(ア)未収入金、等⇒売掛金 組替コメント:「営業上の未収金は、売掛金として表示します。」 参考条文等:

関連経営指標:売上債権回転日数 (イ)未収入金、等⇒未収消費税等 組替コメント:「消費税の還付額は「未収還付消費税等」または「未収消費税等」として未収入金と別科目で表示します。」 参考条文等:

|

|||||||||

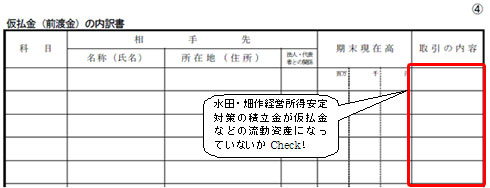

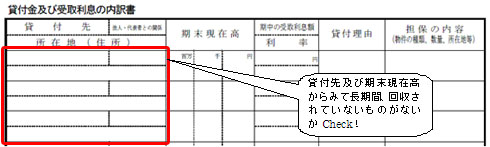

4仮払金(前渡金)の内訳書・貸付金及び受取利息の内訳書

(ア) 仮払金、等⇒経営安定積立金 組替コメント:「経営安定対策の積立金は、1年以内の精算を予定していないので、仮払金(組替前科目の例)ではなく固定資産の投資等の区分に「経営安定積立金」として表示します。なお、経営安定対策の積立金は、納付時には損金に算入されません。」 (イ) 前払費用、等⇒長期前払費用 組替コメント:「前払保証料(組替前科目の例)など、1年を超えて費用となる前払費用は、固定資産の区分に「長期前払費用」とします。」

(ウ) 短期貸付金⇒長期貸付金 組替コメント:「回収期限が1年を超えて到来する貸付金は、固定資産の区分に「長期貸付金」として表示してください。」 |

|||||||||

5棚卸資産(商品又は製品、半製品、仕掛品、原材料、貯蔵品)の内訳書

(ア) 貯蔵品、等⇒原材料、等 組替コメント:「販売のために仕入れた米(組替前科目の例)は「商品」として別科目表示します。」 組替コメント:「育成中の未成牛(組替前科目の例)は、「育成仮勘定」として有形固定資産の区分に表示します。」 6 有価証券の内訳書(省略) 7 固定資産(土地、土地の上に存する権利及び建物に限る。)の内訳書(省略) 8 支払手形の内訳書(省略) |

|||||||||

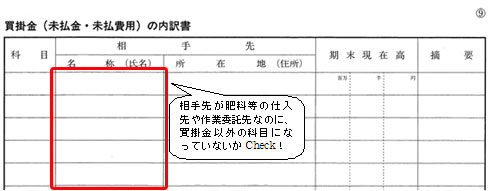

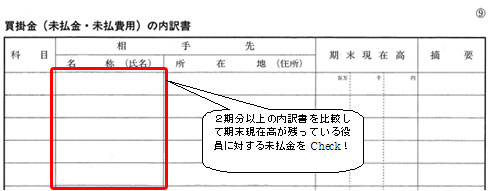

9買掛金(未払金・未払費用)の内訳書 (ア)未払金、等⇒買掛金

組替コメント:「営業上の未払金は、買掛金として表示します。」

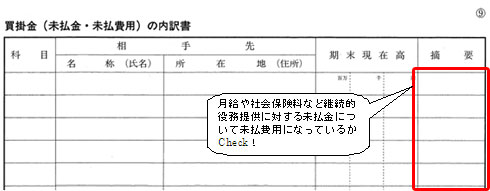

関連経営指標:仕入債務回転日数 (イ)未払金、等⇒未払費用

組替コメント:「継続的役務提供に対する未払金は、「未払費用」とします。」 参考条文等:

(ウ)未払金、等⇒未払消費税等 組替コメント:「消費税の未払金は「未払消費税等」として流動負債の区分に別科目表示します。」

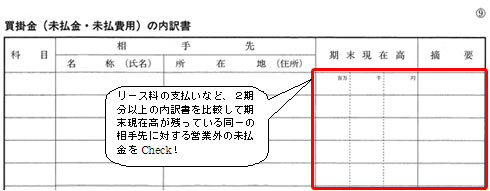

(エ)未払金、等⇒長期未払金

組替コメント:「1年を超えて支払期限が到来する未払金は、固定負債の区分に「長期未払金」として表示します。」 (オ)未払金、等⇒役員長期借入金

組替コメント:「役員からの借入金は、固定負債の区分に「役員長期借入金」として別科目表示します。」 |

|||||||||

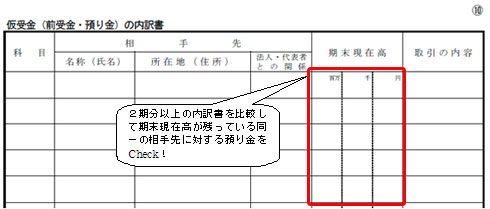

10仮受金(前受金・預り金)の内訳書

(ア)預り金、等⇒長期預り金 組替コメント:「1年を超えて支払期限が到来する預り金は、固定負債の区分に「長期預り金」として表示します。」 |

|||||||||

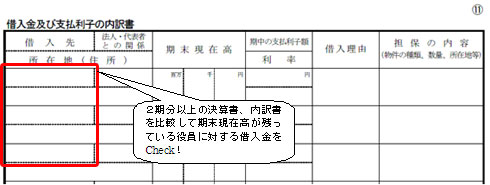

11借入金及び支払利子の内訳書

(ア)短期借入金、等⇒役員長期借入金 組替コメント:「役員からの借入金は、固定負債の区分に「役員長期借入金」として別科目表示します。」 12土地の売上高等の内訳書(省略) 13売上高等の事業所別の内訳書(省略) 14役員報酬手当等及び人件費の内訳書(省略) 15地代家賃等の内訳書(省略) |

|||||||||

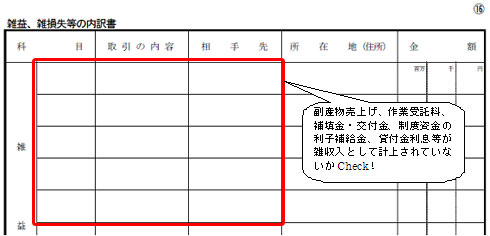

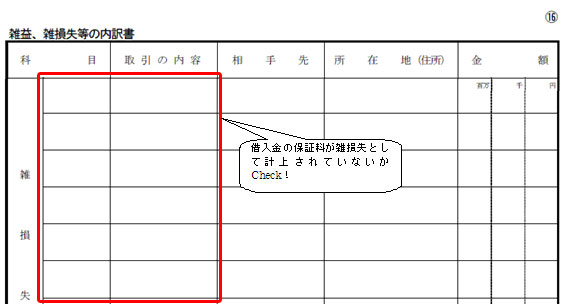

16雑益、雑損失等の内訳書

(ア)雑収入⇒売上高、作業受託収入、価格補填収入、飼料補填収入 組替コメント:「副産物である堆肥(内訳書の取引内容の例)の売上高は、雑収入でなく、売上高に計上します。」 (イ)雑収入⇒支払利息(マイナス表示) 組替コメント:「制度資金の利子補給は支払利息勘定の戻りとして処理します。」

(ウ)雑収入⇒作付助成収入、受取利息 組替コメント:「産地づくり、固定払など農地面積に対する交付金等は、「作付助成収入」として営業外収益の区分に表示します。」

(エ)雑損失、等⇒支払利息 組替コメント:「借入金の保証料は支払利息勘定に含めて表示します。」 |